Une dernière accélération pour un record

L’année 2019 s’est terminée sur une note très positive. Après un mois de décembre porteur, les marchés actions ont pu inscrire de nouveaux records. Avec une hausse de 28,9%, les marchés américains ont été les plus dynamiques, grâce à leur tout puissant secteur technologique. En Europe, la performance est de 23,2%, tandis que sur les marchés émergents, le rattrapage du mois décembre (+7,2%) a permis une progression de 15,4%. Et pourtant, les obstacles ne manquaient pas cette année, avec la guerre commerciale entre les Etats-Unis et la Chine, le ralentissement global du secteur manufacturier et le Brexit. Mais la résilience du consommateur (notamment américain), soutenue par des politiques monétaires ultraaccommodantes des Banques Centrales a eu raison des craintes des investisseurs.

Qu’en sera-t-il en 2020 ?

L’année 2020 s’annonce plutôt prometteuse. En effet le principal facteur de soutien des marchés, à savoir les taux bas, devrait rester en place. L’absence persistante d’inflation et le surendettement des Etats devrait faciliter la tâche des banquiers centraux et leur permettre de garder une posture très accommodante. D’autant plus que la légère repentification (1) actuelle de la courbe des taux est un facteur très positif pour le secteur bancaire, pilier du financement de l’économie.

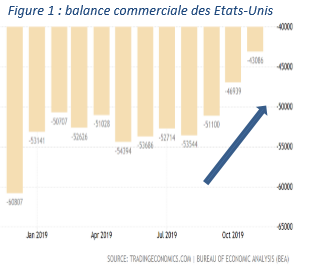

Le second facteur clé, à savoir la guerre commerciale entre les Etats-Unis et la Chine, pourrait connaître un premier dénouement significatif le 15 janvier, avec la signature d’une série d’accords. Un retour de la visibilité entre les deux principaux partenaires commerciaux mondiaux serait un signal très positif pour les marchés, car il redonnerait confiance aux entreprises et leur permettrait de relancer des programmes d’investissements de long terme. Mais Il faudra tout de même rester vigilant sur ce sujet, car Donald Trump commence enfin à tirer les premiers bénéfices de sa politique de barrières douanières. En effet, en novembre, et ce pour le 3ème mois consécutif, le déficit commercial américain s’est nettement réduit, avec notamment une baisse de 7,9% de son déficit vis-à-vis de la Chine (graphique ci-contre). Connaissant l’opportunisme stratégique du président américain, il pourrait facilement décider de s’emparer à nouveau du sujet comme argument électoral et renouer avec une attitude belliqueuse.

Enfin, le ralentissement manufacturier, qui a fait trembler les marchés cet été, est peut-être moins gênant qu’il n’y parait. Le monde a changé, et l’orientation globale de la consommation en direction des services semble être une compensation suffisante. Alors que partout dans le monde, les indices de production manufacturière s’enfonçaient dans le rouge, l’emploi et la consommation n’ont pas fléchi, c’est plutôt bon signe.

Beaucoup d’incertitudes semblent ainsi levées en ce début de mois janvier et permettent aux investisseurs d’aborder l’année assez sereinement. Si l’année 2019 a été marquée par une forte augmentation des actions grâce à leurs multiples de valorisation (en particulier pour les secteurs « croissance »), l’année 2020 devrait avoir comme soutien une croissance attendue des bénéfices de l’ordre de 8% à 9% ainsi que de nombreux segments de la cote qui restent attractifs. En l’absence de perspectives haussières sur les marchés de taux, les actions restent la classe d’actifs liquides la plus abordable (et peutêtre l’une des seules à ne pas être en situation de bulle).

(1) On parle de pentification de la courbe des taux pour exprimer le fait que plus la durée augmente et plus le taux est élevé.

Figure

Léopold Delaage

16 jan. 2020

Léopold Delaage

16 jan. 2020