Commentaire Février 2020

achevé de rédiger le 16 mars 2020

Depuis maintenant trois semaines, les bourses mondiales sont entrées dans une spirale baissière, alimentée par l’épidémie de coronavirus et la chute des cours du pétrole. Les indices actions connaissent des baisses de l’ordre de 30%.

Que s’est-il passé ? une baisse en trois temps

Le 24 février, alors que l’épidémie de coronavirus refluait en Chine, la découverte d’un important foyer de contamination dans le nord de l’Italie a mis les investisseurs sur leurs gardes. Tout au long de la semaine, à mesure des nouvelles de l’expansion de l’épidémie en Europe et partout dans le monde, les marchés ont commencé par corriger d’environ 12%.

Puis, après une semaine de relative accalmie (-3%), c’est la chute de 30% des cours du pétrole qui a instantanément envoyé les indices actions 10% plus bas. L’Arabie Saoudite, cherchant à fragiliser ses concurrents américains, a subitement décidé d’augmenter sa production, alors même que la demande mondiale est actuellement faible. Sa stratégie a fonctionné, du moins à court terme, car la valorisation des acteurs américains de l’industrie pétrolière s’est effondrée. Ayant un prix de revient de la production autour des 45 dollars et d’importantes dettes, ils ne peuvent pas survivre longtemps à un prix de marché du baril de 30 dollars.

Enfin, jeudi 12 mars, une prise de parole peu convaincante de Donald Trump et l’absence de mesure choc de la part de la Banque Centrale Européenne ont à nouveau envoyé les indices boursiers 10% plus bas.

Ces trois semaines historiques se soldent par une chute de 30% des principaux indices boursiers, avec une volatilité extrême qui témoigne sans doute de l’activité intensive des algorithmes de trading électronique, mais aussi des ventes forcées pour appel de marge et des ventes de fonds indiciels.

La réponse des autorités :

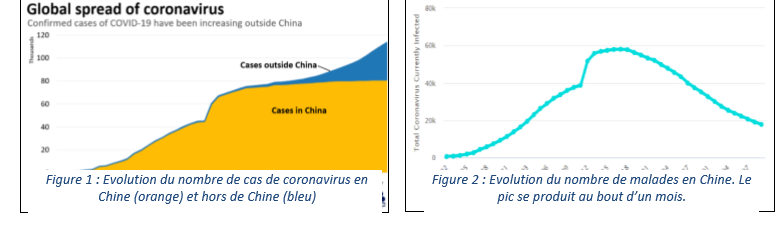

Prenant la mesure des risques sanitaires et économiques de cette épidémie, les autorités politiques et financières ont pris des mesures drastiques qui pourraient porter leurs fruits : • Les mesures de quarantaine, les interdictions de rassemblements et les campagnes d’information devraient, à l’instar de ce qui s’est passé en Chine, réussirent à contenir l’épidémie. La Chine nous a ouvert la voie, et comme le montre le graphique 1 ci-dessous, il leur a fallu environ 30 jours pour stopper l’expansion du virus. Une échéance de fin mars paraît donc vraisemblable pour les pays les plus réactifs. • Pour soutenir l’économie et plus spécifiquement les secteurs touchés, les pouvoirs publics ont annoncé des mesures assez ambitieuses de recours au chômage partiel, de report des échéances fiscales ou des possibilités de relance budgétaire.

Enfin, les Banques Centrales agissent également, avec des baisses de taux aux Etats-Unis et en Angleterre, et des mesures accommodantes plus spécifiques en Europe.

Reprise en V ou récession ?

Pour l’instant, les marchés semblent insensibles à ces mesures d’urgence. Le manque de visibilité sur les risques réels du virus empêche les investisseurs de reprendre des risques. En effet, au-delà de la perte d’activité globale sur un trimestre, le risque d’une crise financière émerge à nouveau. Depuis des années, les politiques de taux zéro ont conduit à une grande distorsion dans les prix des actifs et de nombreux risques réels ont été cachés par des taux d’intérêt très faibles. Au niveau de la dette des états, l’Italie inquiète particulièrement, et au niveau des entreprises, ce sont beaucoup de dettes classées « qualité d’investissement » (investment grade) qui risquent de se voir dégradées en catégorie « haut rendement » (high yield) si une récession devait se mettre en place.

Mais si ces risques sont bien réels, les pouvoirs publics sont nettement plus expérimentés qu’en 2008. Les politiques budgétaires envisagées sont ambitieuses et si la marge de manœuvre n’existe plus vraiment au niveau des taux d’intérêt, les banques centrales ont d’autres moyens d’agir.

Autre point positif, les banques sont aujourd’hui dans une situation nettement plus saine, et elles ont des réserves. Dans sa conférence de presse, Christine Lagarde a appuyé sur le fait qu’elle offrirait des taux préférentiels aux banques qui continueraient à prêter. C’est un point réellement positif.

Enfin, nous sommes en année électorale aux Etats-Unis. Il y a donc fort à parier que Donald Trump trouvera des moyens (peut-être surprenants…) pour redonner de la vigueur aux marchés. Sa réélection en dépend beaucoup.

La situation est encore assez anxiogène, mais pour l’investisseur de long terme, à la vue des récentes corrections extrêmes dans les cours, cette crise est peut-être un bon point d’entrée dans les marchés. Il faut peut-être suivre l’exemple de la famille Peugeot qui vient de réinvestir 200 millions d’euros dans son groupe éponyme, après une chute de 36% du cours en trois semaines.

Les graphiques ci-dessous montrent qu’avec des mesures de confinement drastiques, l’épidémie semble pouvoir être contenue.

Nous complétons notre propos par l’analyse de Igor de Maack, porte-parole de la gestion de DNCA, qui nous éclaire sur les événements récents :

« La correction des marchés commence à prendre une tournure beaucoup plus agressive. Le S&P 500 a perdu 12% en six séances. Source de multiples craintes et incertitudes, le coronavirus a aussi entamé et contaminé la confiance des investisseurs. Les journées de bourse commencent à ressembler à certaines époques noires des marchés. Le VIX (indice de volatilité) a bondi à presque 40 contre 17 la semaine dernière. La crise sanitaire qui se mondialise (Europe, Amérique du Nord, Moyen-Orient…) met au défi les gouvernements et les entreprises pour parvenir à maintenir l’activité économique et quotidienne des collectivités et des individus. La globalisation des économies demeure le vecteur principal de cette pandémie. La place de la Chine comme plateforme de production mondiale pour certaines industries (l’industrie pharmaceutique par exemple) doit être repensée. Ainsi, le groupe Sanofi a-t-il récemment annoncé vouloir rapatrier ses centres de production en France. Le coronavirus éclipse les résultats annuels des entreprises qui sont aujourd’hui obligés de communiquer sur son impact. Le groupe Suez Environnement a ainsi prévenu les investisseurs que ses comptes seront amputés de 30-40 M€ sur le premier trimestre 2020 si les usines en Chine étaient rouvertes (comme cela semble le cas actuellement).

Les investisseurs subissent un véritable supplice de Tantale. Dans la mythologie grecque, Tantale, ayant offensé les dieux, est condamné à mourir de faim et de soif et à ne jamais obtenir ce qu’il désire. C’est ce qu’il est en train de se passer notamment aux Etats-Unis où après des années de performance positive, les investisseurs ne vont peut-être pas obtenir ce qu’ils désirent (une année supplémentaire de performance positive). Ainsi, ils ont retiré près de 18 milliards de dollars des fonds actions, soit le montant le plus important des neuf dernières semaines. Le COVID-19 est un signal du pic de la globalisation mais pas un risque structurel en lui-même. Il faut souhaiter, même si personne ne le sait, que sa propagation s’arrête dans les mois prochains.

La maîtrise de la chaine de production des biens doit être repensée. L’équilibre géographique sera le maître mot. Si les pays et les économies sont de plus en plus interdépendantes, le constat « trumpien » prend toute sa mesure aujourd’hui : les gouvernements doivent d’abord s’occuper de leur propre population. Cela passe donc par plus de production nationale et un protectionnisme assumé ou subi (le protectionnisme entraînant le protectionnisme) même au prix d’une croissance globale atrophiée. Les estimations de la croissance globale pour 2020 vont être revues en baisse (probablement sous les 3%) et l’impact sur les profits des entreprises sera visible et sensible selon les industries.

La baisse des marchés actions n’est donc pas incohérente même si elle paraît violente et un peu tardive. Les marchés ajustent le prix des actifs en fonction du risque anticipé sur le cycle économique d’autant que les performances des indices actions évoluaient entre 35 et 45% depuis début 2019. »

Emmanuel Domange

18 Mar. 2020

Emmanuel Domange

18 Mar. 2020